Czy kiedykolwiek zastanawiałeś się, jak nadpłata kredytu hipotecznego przypomina dodanie turbo do własnego budżetu? Choć może to brzmieć jak finansowa fantazja, to zdecydowanie prawda! Optymalne momenty na nadpłatę potrafią zdziałać cuda. W pierwszych latach spłaty, kiedy nasze raty w dużej mierze składają się z odsetków, nadpłata staje się szczególnie korzystna. Wyobraź sobie, że możesz obniżyć swój dług o kilka miesięcy i jednocześnie zaoszczędzić na odsetkach, które bank z radością nalicza. To tak, jakbyś znalazł sposób na ucieczkę z pułapki, w której bank trzyma cię przez długi czas!

Kiedy zatem nadpłacasz, istotne staje się strategiczne dobieranie momentów. Warto nadpłacić kredyt tuż przed terminem płatności, gdyż w takim przypadku bank obliczy odsetki od niższej kwoty w przyszłości. Miej na uwadze, że różne banki stosują różne zasady, a wiele z nich woli obniżyć Twoje raty zamiast skracać termin spłaty. Dlatego warto zrozumieć bankowe sztuczki, aby móc wywrócić tę grę na swoją korzyść!

Kiedy jest najlepszy czas na nadpłatę?

Opóźnienie w dokonywaniu nadpłat może bardzo szybko przekształcić się w ból głowy. Jakże frustrujące jest, gdy niewielka kwota nadpłacona w ostatnim momencie trafia jedynie w odsetki! Najlepiej jest oczywiście nadpłacać kredyt, gdy dodatkowe 500 zł przewyższa ratę. Ponieważ każda nadpłata, jaką wykonasz, prowadzi do zmniejszenia salda kapitału, a co za tym idzie – mniejszych odsetek w nadchodzących miesiącach. Dlatego właśnie cokolwiek się wydarzy, wykorzystaj wszystkie zgromadzone fundusze i zainwestuj je w miejsce, gdzie efekt będzie najbardziej zauważalny. Nie daj się wciągnąć w pułapki inwestycyjne, które obiecują cuda!

Pamiętaj również, że mimo chwilowej radości z nadpłat, istotne jest, aby nie zapominać o tzw. „poduszce finansowej”. Bezpieczna kwota oszczędności powinna być kluczowym elementem w przypadku nieprzewidzianych wydatków. Jeśli udało Ci się nazbierać smakowitą sumkę, śmiało wprowadź ją w kredyt! W końcu każdy dzień, w którym jesteś mniej zadłużony, to krok bliżej do finansowej wolności!

Zalety i wady nadpłacania kredytu: Czy zawsze się opłaca?

Decyzja o nadpłacie kredytu hipotecznego może przypominać dylemat między pączkiem a sałatką — z jednej strony kuszące, a z drugiej pojawia się lęk przed konsekwencjami. Zaczynając od zalet, nadpłacanie kredytu stanowi świetną strategię do obniżenia całkowitych kosztów kredytowania. W początkowych latach spłaty raty głównie zawierają odsetki, więc szybka redukcja kapitału zmniejsza nie tylko przyszłe raty, ale również zmniejsza obciążenie budżetu domowego. Bardzo szybko zauważysz oszczędności, które możesz przeznaczyć na wakacje, nowy telewizor czy inne przyjemności. Kto z nas nie chciałby czuć się jak król swojego finansowego królestwa, a nie jak więzień bankowych zobowiązań?

Przemyślane nadpłaty — klucz do sukcesu

Jednak zanim zanurzysz się w proces nadpłat, warto zastanowić się, jak bank traktuje Twoją nadpłatę. Wskazówka jest prosta: nie każdy bank automatycznie skraca okres kredytowania, a część z nich ma w ofercie obniżenie rat. Jeśli, podobnie jak większość z nas, preferujesz mieć więcej pieniędzy na koncie zamiast niewielkich kwot w postaci rat, upewnij się, że bank przeliczy Twoje zobowiązanie w sposób korzystny dla Ciebie. W przypadku wyboru skrócenia okresu kredytowania możesz liczyć na poważne oszczędności. Pamiętaj również, że w pierwszych latach kredytu nadpłata generuje znaczący efekt — kto nie lubi szybszej spłaty swojego długu?

Nie zapominajmy jednak o ciemniejszej stronie medalu, jaką są potencjalne prowizje. Niektóre banki mogą wymagać większej opłaty za wcześniejszą spłatę, zwłaszcza w pierwszych trzech latach kredytu. Należy uważać, aby koszty prowizji nie przewyższyły oszczędności związanych z samej nadpłaty. Dlatego ważne jest, aby dokładnie sprawdzić szczegóły umowy — nikt nie pragnie, aby bank wyszedł z tej sytuacji jako jedyny zwycięzca. Co więcej, część osób, zanim podejmie decyzję o nadpłacie, musi najpierw zbudować poduszkę finansową. Bez niej podejmowanie swobodnych decyzji staje się trudniejsze.

Oto kilka zalet i wad związanych z nadpłacaniem kredytu hipotecznego:

- Możliwość obniżenia całkowitych kosztów kredytu.

- Szybsza spłata zadłużenia.

- Potencjalne problemy z prowizjami za wcześniejszą spłatę.

- Wymaganie zbudowania poduszki finansowej przed nadpłatą.

Podsumowując, nadpłacanie kredytu hipotecznego niesie za sobą zarówno zalety, jak i wady. Najlepiej podejmować decyzje w sposób, który zminimalizuje ryzyko i zmaksymalizuje korzyści. Zastanów się, co preferujesz — szybszą spłatę kredytu czy może jeszcze kilka chwil ekscytującego oczekiwania na nową kanapę? Wszystko sprowadza się do Twojej osobistej sytuacji oraz planów na przyszłość. A niezależnie od wybranego rozwiązania, pamiętaj — pieniądz to nie tylko narzędzie, ale przede wszystkim sposób na realizację marzeń!

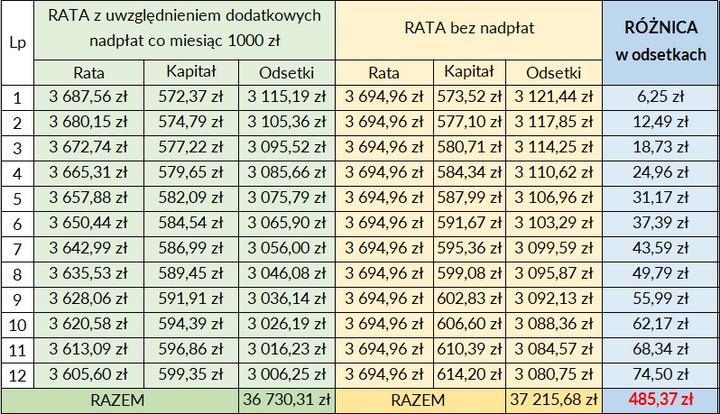

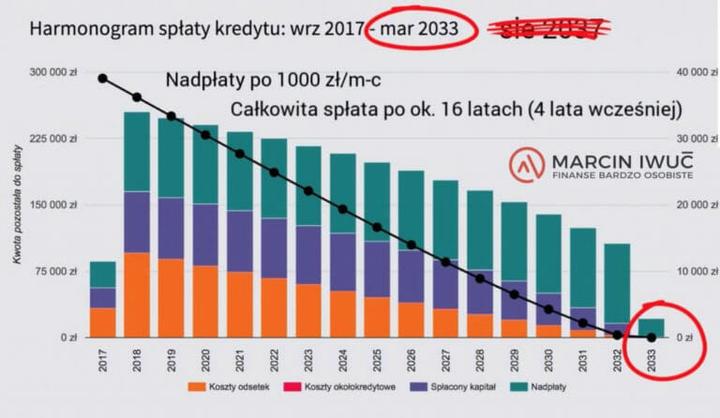

Kalkulacja odsetek: Jak obliczyć, ile zaoszczędzisz na wcześniejszej spłacie?

Nadpłacanie kredytu hipotecznego przypomina marzenie o wylądowaniu na tropikalnej plaży – im szybciej się za to weźmiesz, tym lepiej dla ciebie! Sprawa jest jasna: im wcześniej zmniejszysz swoje zadłużenie, tym mniej odsetek będziesz musiał zapłacić. Doskonale wiesz, jak to działa: w pierwszych latach kredytowania spłacasz głównie odsetki, więc każda dodatkowa złotówka wpłacona do banku funkcjonuje niczym magiczna różdżka, która skraca całkowity koszt kredytu. Niemniej jednak, zanim zrobisz krok w stronę nadpłaty, upewnij się, że znasz zasady tej gry – niektóre banki mogą nałożyć na ciebie prowizję w pierwszych latach!

Teraz pojawia się duży dylemat: skrócić okres kredytowania czy obniżyć raty? Większość banków stawia cię przed tym wyborem, co przypomina wybieranie ulubionego smaku lodów – każdy ma swoje preferencje! Generalnie rzecz biorąc, skrócenie okresu kredytowania wydaje się bardziej opłacalne, ponieważ dajesz bankowi mniej czasu na naliczanie odsetek. Kto by zresztą nie chciał szybciej uwolnić się od życia na kredyt?

Również warto mieć na uwadze, że nadpłata nie zawsze wychodzi na zdrowie finansowe. W niektórych bankach może to być bardziej skomplikowane niż układanie klocków w ciemnościach. Zanim zdecydujesz się na wcześniejszą spłatę, sprawdź, jakie opcje oferuje twój bank. Czasami bankowi pracownicy mogą w niekontrolowany sposób wprowadzać niekorzystne warunki, dlatego najlepiej o wszelkie szczegóły zapytywać przed podjęciem decyzji. W końcu to twoje pieniądze, które zasługują na staranną ochronę!

Na zakończenie pamiętaj o poduszce finansowej – to mała górka pieniędzy, która uratuje cię w trudnych momentach, gdy los postanowi zaskoczyć. Dobra sytuacja finansowa to podstawa, nawet jeśli kusi cię, aby wszystkie nadwyżki skierować na kredyt. Gdy już zdecydujesz się na nadpłatę, skorzystaj z kalkulatorów, które pomogą ci zrozumieć, jakie realne oszczędności przyniesie zakończenie tej finansowej sagi! Pomyśl o nadpłacie jak o treningu – każdy dodatkowy wysiłek przynosi lepsze rezultaty!

| Zasady Nadpłaty | Wybór Opcji | Korzyści | Uwagi |

|---|---|---|---|

| Nadpłacanie zmniejsza całkowity koszt kredytu | Skrócenie okresu kredytowania | Zmniejszenie naliczania odsetek przez bank | Niektóre banki mogą nałożyć prowizję na nadpłatę |

| W pierwszych latach spłacasz głównie odsetki | Obniżenie rat | Szybsze uwolnienie się od kredytu | Sprawdź warunki oferty swojego banku przed decyzją |

| Nadpłata może być skomplikowana | — | Realne oszczędności na koniec kredytu | Przemyśl budowanie poduszki finansowej |

Źródła:

- https://www.lendi.pl/blog/kiedy-najlepiej-nadplacac-kredyt-hipoteczny/

- https://subiektywnieofinansach.pl/kiedy-nadplacanie-kredytu-sie-oplaca/

- https://inwestomat.eu/czy-warto-nadplacac-kredyt-hipoteczny/

- https://businessinsider.com.pl/poradnik-finansowy/kredyty/nadplata-kredytu-jak-to-dziala-kiedy-sie-oplaca-i-jak-policzyc-oszczednosci/elzkvhc

- https://notus.pl/blog-finansowy/kredyty-hipoteczne/nadplata-kredytu-na-czym-polega-czy-warto-nadplacac-kredyt/

- https://www.pekao.com.pl/poradnik-kredytowy/nadplata-kredytu-hipotecznego-czy-warto-z-niej-skorzystac.html

- https://ekspertka.pl/nadplata-kredytu-systematycznie-czy-jednorazowo/

- https://www.santander.pl/bank-porad/kredyty/nadplacanie-kredytu-gotowkowego-czy-warto-splacic-go-szybciej

Pytania i odpowiedzi

Kiedy najlepiej nadpłacać kredyt hipoteczny?

Najkorzystniej jest nadpłacać kredyt w pierwszych latach spłaty, kiedy największa część raty stanowią odsetki. Nadpłata w tym okresie pozwala na znaczne obniżenie całkowitego zadłużenia i zmniejszenie przyszłych odsetek.

Jakie są zalety nadpłacania kredytu hipotecznego?

Nadpłacanie kredytu obniża całkowite koszty kredytowania i pozwala na szybszą spłatę zadłużenia. Dzięki temu można zaoszczędzić na odsetkach, co przynosi korzyści w postaci uwolnienia środków finansowych na inne cele.

Czy nadpłacanie kredytu hipotecznego zawsze się opłaca?

Nadpłata kredytu nie zawsze jest korzystna, ponieważ niektóre banki mogą naliczać prowizję za wcześniejszą spłatę. Dlatego przed podjęciem decyzji warto dokładnie sprawdzić warunki umowy oraz potencjalne koszty związane z nadpłatą.

Jak wpływa wysokość nadpłaty na oszczędności na odsetkach?

Im wyższa kwota nadpłaty, tym większe oszczędności na przyszłych odsetkach, ponieważ szybciej zmniejsza się saldo kapitału. Nawet niewielka nadpłata, jak 500 zł miesięcznie, może prowadzić do znacznych oszczędności w całkowitych kosztach kredytu.

Dlaczego ważne jest posiadanie poduszki finansowej przed nadpłatą?

Poduszka finansowa jest istotna, ponieważ chroni przed nieprzewidzianymi wydatkami i zapewnia bezpieczeństwo finansowe. Bez zabezpieczenia, decyzja o nadpłacie kredytu może stać się ryzykowna i utrudniać w przypadku nagłych potrzeb finansowych.