Rozpoczynając podróż w świat analizy swoich aktywów oraz pasywów, nie da się ukryć, że to trochę jak wejście do tajemniczej krainy pełnej dziwnych znaków i zawirowań. Jednak bez obaw! Gdy już zrozumiesz, co to właściwie oznacza, wszystko zacznie nabierać sensu. Majątek osobisty składa się z elementów, które należą wyłącznie do Ciebie. Przekonanie się, co się w nim znajduje, może okazać się znacznie bardziej ekscytujące niż odkrycie skarbu. Zacznijmy zatem od zrozumienia, że do aktywów zaliczamy wszystko, co możesz sprzedać lub wynająć — począwszy od mieszkań, przez samochody, a skończywszy na, na przykład, kolekcji figurków z ulubionych gier.

- Majatek osobisty składa się z aktywów, które można sprzedać lub wynająć, oraz pasywów, czyli długów i zobowiązań finansowych.

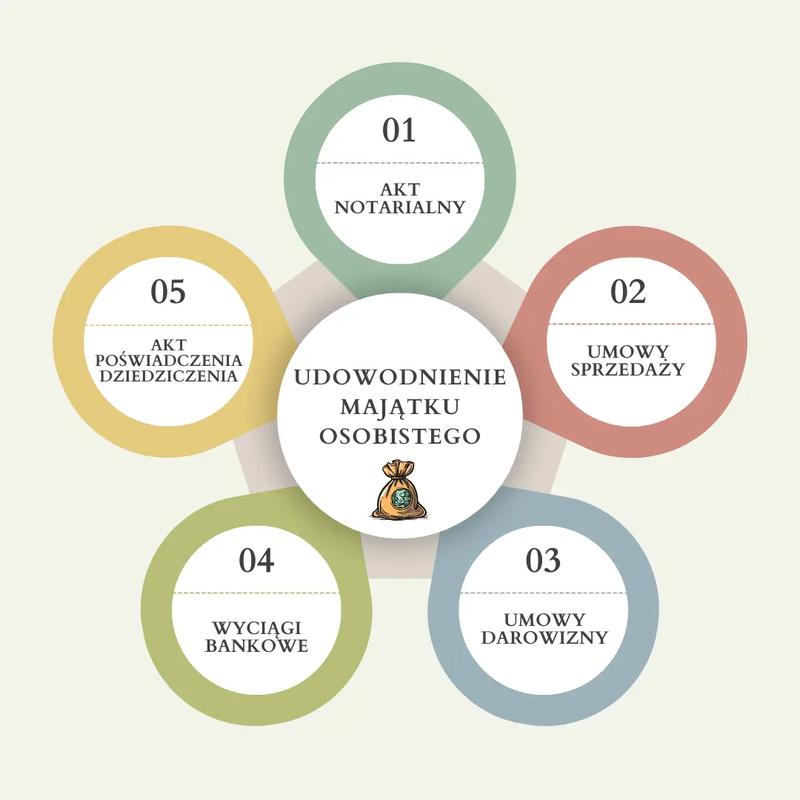

- Ważne jest zgromadzenie kluczowych dokumentów, takich jak akty notarialne, umowy czy certyfikaty wartości kolekcji, aby mieć pełen obraz swojego majątku.

- Emocje mają znaczący wpływ na decyzje finansowe, szczególnie w kontekście podziału majątku po rozwodzie.

- Warto skonsultować się z doradcą finansowym, aby uzyskać profesjonalną pomoc w zarządzaniu majątkiem.

- Długoterminowe planowanie i strategia wzrostu majątku są kluczowe dla osiągnięcia finansowego bezpieczeństwa.

- Technologia, w tym aplikacje do budżetowania i inwestowania, ułatwia zarządzanie majątkiem osobistym i zwiększa kontrolę nad finansami.

- Wybierając narzędzia do zarządzania majątkiem, należy zwrócić uwagę na ich funkcjonalność, interfejs użytkownika oraz bezpieczeństwo danych.

Nie zapominajmy jednak o pasywach! Te z kolei obejmują wszelkie długi, które mącą spokój Twojego portfela. Aby uzyskać pełen obraz, warto stworzyć zestawienie i spojrzeć na nie jak na grę planszową, w której dążysz do tego, aby wyjść na prostą. Zgromadzenie wszystkich dokumentów, takich jak akty notarialne, umowy sprzedaży oraz wyciągi bankowe, naprawdę ułatwi nam to zadanie. Cała zabawa polega na zbieraniu dowodów świadczących o Twoim majątku osobistym oraz wydatkach, które z niego pochodziły. Może to wydawać się skomplikowane, ale pamiętaj — to jak zbieranie serduszek w grach wideo!

Kluczowe dokumenty, które warto mieć pod ręką

Jeśli czujesz, że powoli zaczynasz gubić się w tym bałaganie, konkretne wskazówki mogą okazać się niezastąpione. Warto mieć na oku takie dokumenty jak akty notarialne, które potwierdzają, że Twoje mieszkanie nabyte przed ślubem logicznie pozostaje w Twoim majątku osobistym. Również wszelkie darowizny czy spadki warto udokumentować, bo nigdy nie wiadomo, kiedy się przydadzą! Jeżeli posiadasz cenną kolekcję, zbierz certyfikaty jej wartości, gdyż może okazać się, że jest warta więcej, niż myślisz! Im bardziej kompletna Twoja dokumentacja, tym pewniej poczujesz się w ewentualnym podziale majątku, zarówno podczas rozwodu, jak i przy planowaniu przyszłości.

Ostatecznie, będąc dobrze przygotowanym, masz szansę uczynić swoje aktywa oraz pasywa bardziej zrozumiałymi, a nawet zorganizować mały „testamentowy bank” dla siebie. Zbieraj, dokumentuj i analizuj — a Twoje finanse z pewnością podziękują Ci za to w przyszłości. Kto wie, może stworzysz nawet swojego osobistego „finansowego superbohatera”! Nie zapominaj, że każdy, nawet najmniejszy dowód, może okazać się kluczem do wygranej w tej grze o to, co Twoje.

Psychologia majątku: jak emocje wpływają na nasze podejście do finansów

Psychologia majątku to temat, który z reguły nie zajmuje naszych myśli na co dzień; jednak po rozwodzie wszyscy nagle stają się specjalistami od finansów. Tak, to prawda! Kiedy emocje zaczynają dominować, a z daleka słychać dźwięk zderzających się młotków w sądzie, dostrzeżamy, że nasz majątek osobisty kryje w sobie nie tylko symboliczne znaczenie, ale prawdziwe skarby! Zawikłane dokumenty, niepewność oraz obawy przed przyszłością – to wszystko tworzy psychologię majątku. Emocjonalna jazda bez trzymanki, która na każdym zakręcie przypomina nam, co jest dla nas najważniejsze, staje się rzeczywistością.

Dlaczego nasze podejście do finansów bywa tak emocjonalne? Wszyscy mamy różne wspomnienia związane z pieniędzmi – mogą to być radosne chwile związane z zakupem wymarzonego samochodu lub przykrych momentów, kiedy kupiliśmy coś na wyprzedaży, myśląc, że to wspaniała okazja, a potem okazało się, że przedmiot ten wciąż leży w szafie. Emocje pełnią kluczową rolę w naszym podejmowaniu decyzji finansowych. Badania pokazują, że w trudnych momentach często podejmujemy irracjonalne wybory – kochamy luksusowe buty, ale jednocześnie nienawidzimy budżetu, który nas ogranicza!

Emocje a decyzje finansowe: czy problem leży po naszej stronie?

Wyjątkowo emocjonalne bywają sytuacje, które wymagają podjęcia decyzji o podziale majątku po rozwodzie. Termin „majątek” nieodłączenie przywołuje wspomnienia miłych wakacji oraz wspólnych planów na przyszłość – a teraz wymaga podziału? Dlatego tak istotne jest, aby podejść do sprawy z zimną krwią i zastanowić się, co naprawdę znajduje się na linii frontu. Wszyscy nakładamy na siebie emocjonalne blokady, co prowadzi do chęci zniechęcania byłego męża lub żony do sprawiedliwego podziału. Kiedy emocje dominują nad naszym umysłem, łatwo zapominamy o tym, co naprawdę ma znaczenie.

W takim razie, jak sobie z tym wszystkim radzić? Przede wszystkim dobrze jest zrozumieć, że emocje i pieniądze tworzą złożony duet! Najlepszym rozwiązaniem wydaje się korzystać z pomocy specjalisty, który pokaże nam drogę przez finansowy labirynt. Ostatecznie naszym celem nie powinno być tylko przetrwanie, ale także zadbanie o to, aby przyszłe życie finansowe układało się harmonijnie, a my mogliśmy w końcu skupić się na najważniejszej rzeczy – na naszym szczęściu! Na koniec miejmy nadzieję, że przy kolejnej okazji zakupu nowych butów nie pojawią się żadne nieprzyjemne emocje!

A oto kilka kluczowych kwestii, które warto rozważyć podczas podejmowania decyzji finansowych po rozwodzie:

- Zrozumienie wartości emocjonalnej posiadanych dóbr.

- Przeanalizowanie długów i zobowiązań finansowych.

- Skonsultowanie się z doradcą finansowym.

- Opracowanie realistycznego budżetu na nowy początek.

- Refleksja nad własnymi potrzebami i celami życiowymi.

| Kwestie do rozważenia | Opis |

|---|---|

| Zrozumienie wartości emocjonalnej posiadanych dóbr | Docenienie symbolicznego i emocjonalnego znaczenia posiadanych przedmiotów. |

| Przeanalizowanie długów i zobowiązań finansowych | Jasne określenie wszystkich długów oraz zobowiązań, które mogą wpływać na przyszłość finansową. |

| Skonsultowanie się z doradcą finansowym | Uzyskanie profesjonalnej pomocy w planowaniu i zarządzaniu finansami po rozwodzie. |

| Opracowanie realistycznego budżetu na nowy początek | Stworzenie planu finansowego, który umożliwi stabilne życie po rozpadzie związku. |

| Refleksja nad własnymi potrzebami i celami życiowymi | Zastanowienie się nad tym, co jest naprawdę ważne i jakie cele chce się osiągnąć w przyszłości. |

Planowanie długoterminowe: tworzenie strategii wzrostu majątku

Planowanie długoterminowe może brzmieć jak fraza z nudnego szkolenia, jednak zapewniam was, że ma swój urok! W końcu chodzi o sztukę przewidywania, z którą zmagają się już dzieci w przedszkolu, gdy zastanawiają, czy kończyć ostatnie kawałki złotych ryb z puszki, czy schować je na później. Tworzenie strategii wzrostu majątku przypomina zakupy w markecie – przeszukujemy kilka koszyków pomysłów, aby znaleźć wartościowe składniki potrzebne do przyrządzenia życia pełnego luksusu oraz finansowego bezpieczeństwa.

Długoterminowe planowanie wykracza poza zasobność naszego konta. Aktywnie wykorzystujemy wszelkie dostępne zasoby, inwestycje oraz pamiętamy o niezapomnianych wakacjach na Karaibach, które często pojawiają się w naszych marzeniach. Zaczynamy od znalezienia lub odłożenia środków na sztuczne rafy koralowe (czyli mieszkania lub wakacje), po czym myślimy o ich pomnożeniu. Możemy postawić na różne instrumenty finansowe, takie jak lokaty, konta oszczędnościowe czy fundusze inwestycyjne. Właściwa strategia sprawi, że nasze marzenia nie będą musiały czekać na lepsze czasy.

Kluczowe elementy skutecznej strategii wzrostu majątku

Oczywiście, podstawowe znaczenie ma to, jak pomnożymy nasz majątek, ale teraz czas na odkrycie talentu w poszukiwaniu ryzykownych przedsięwzięć. Ważne, aby nasze inwestycje były jak dobrze przeszkolone owce na pastwisku – wracające z pełnymi brzuszkami każdego wieczora! Wydaje się, że dywersyfikacja staje się hasłem reklamowym, które łączy różne źródła dochodów. Inwestowanie w akcje, nieruchomości czy nawet własny biznes to sposoby na skuteczną dywersyfikację. Pamiętajmy, że każde z tych źródeł ma swoje mocne i słabe strony – to od nas zależy, jak je wykorzystamy!

Pamiętajcie, drodzy Czytelnicy, że niebo nie stanowi granicy, a my możemy być architektami naszych finansowych marzeń! Stwórzmy własną finansową strukturę, uzbrojoną w dokumentację, planowanie oraz gotowość na zmiany. Długoterminowe planowanie to nie tylko proces, ale styl życia! Niezależnie od tego, co przyniesie przyszłość, teraz dysponujemy narzędziami, które pozwolą nam stać się królem lub królową naszego finansowego królestwa. Czas przekształcić marzenia w realne cele oraz przygotować się na nadchodzące przygody inwestycyjne, które zapewnią nam nie tylko komfort, ale także satysfakcję z dbałości o nasz majątek!

Narzędzia i aplikacje: technologie wspierające zarządzanie majątkiem osobistym

Witaj w świecie, gdzie zarządzanie osobistym majątkiem staje się zarówno interesujące, jak i proste! W dzisiejszych czasach technologia naprawdę czyni cuda, a liczne aplikacje oraz narzędzia, niczym superbohaterowie, wspierają nas w dążeniu do finansowego dobrobytu. Mowa tu o genialnych platformach do budżetowania, które pilnują naszych wydatków i informują, gdy zbliżamy się do przekroczenia granicy budżetu. Wyobraź sobie, że Twoja aplikacja z entuzjazmem woła: „Hej, przestań wydawać na kawę trzy razy dziennie!” Tych emocji nie da się opisać. Dzięki tym rozwiązaniom możesz skutecznie zarządzać swoimi finansami, a zamiast czuć się rozczarowany na koniec miesiąca, z uśmiechem na twarzy będziesz obserwować rosnące oszczędności.

Oprócz tego, nie zapominajmy o programach do inwestowania, które w przystępny sposób wprowadzają nas w świat giełdy. Już nie musisz być finansowym ekspertem, aby zacząć odkładać na przyszłość. Proste interfejsy, praktyczne podpowiedzi, a czasami nawet grywalizacja – to wszystko przyczyni się do zwiększenia Twojej pewności siebie, gdy inwestujesz w swoje finanse. Chociaż nie możemy obiecać, że w dwa tygodnie zostaniesz Warrenem Buffettem, to z pewnością nauczysz się kilku sztuczek, które okażą się niezwykle pomocne!

Jak wybrać odpowiednie narzędzia do zarządzania majątkiem?

Wybór właściwych narzędzi do zarządzania majątkiem przypomina dobieranie idealnego płaszcza na zimę – powinny dobrze pasować i być wygodne! Kluczowym kryterium staje się Twoja osobista strategia finansowa. Zastanów się, czy bardziej potrzebujesz narzędzia do monitorowania wydatków, czy interesują Cię opcje inwestycyjne. Dodatkowo warto zwrócić uwagę na funkcje, jakie oferują te aplikacje. Często znajdziesz w nich kursy o inwestowaniu lub czaty z doradcami finansowymi. Pamiętaj, że Ty jesteś kapitanem swojej finansowej łodzi, a odpowiednie narzędzie pomoże utrzymać ją na powierzchni w morzu wydatków!

Oto kilka kluczowych czynników, na które warto zwrócić uwagę przy wyborze narzędzi finansowych:

- Funkcjonalność – czy aplikacja pozwala na osobiste dopasowanie do Twoich potrzeb?

- Interfejs użytkownika – czy jest łatwy w obsłudze?

- Funkcje bezpieczeństwa – jak chronione są Twoje dane finansowe?

- Koszty – czy usługa jest darmowa, czy wymaga opłaty?

- Dostępność pomocy – czy oferowane są doradztwo lub wsparcie techniczne?

Podsumowując, zarządzanie osobistym majątkiem stało się prostsze niż kiedykolwiek, dzięki nowoczesnym narzędziom oraz aplikacjom. Od budżetowania po inwestowanie – możliwości są nieograniczone. Sięgnij po swojego smartfona, zainstaluj kilka aplikacji i przekonaj się, jak wiele porządku może zapanować w Twoich finansach. A jeśli jeszcze nie masz swojego finansowego bohatera, czas najwyższy, aby stać się nim samodzielnie!

Źródła:

- https://slupinska.eu/blog/jak-udowodnic-majatek-osobisty-przy-podziale-majatku-wspolnego/

- http://o-rozwodzie.pl/podzial-majatku-jak-ustalic-ktore-przedmioty-wchodza-w-sklad-majatku-osobistego-malzonka/

- https://adwokaci-ks.pl/porady/jak-udowodnic-majatek-osobisty-przy-podziale-majatku/

- https://cjkancelaria.pl/obszar_dzialalnosci/rozliczenia_majatkowe_miedzy_malzonkami/czym_jest_majatek_osobisty_malzonka,13