Zanim zdecydujesz się na kredyt konsolidacyjny, koniecznie zgromadź kilka kluczowych dokumentów, które bank od Ciebie zażąda. Zaczynamy od podstaw, czyli Twojej tożsamości. Przyda Ci się więc dowód osobisty lub paszport, ponieważ banki muszą upewnić się, że nie bierzesz kredytu w imieniu kogoś innego. Po przedstawieniu tych dokumentów czas na dodanie informacji dotyczących Twojej sytuacji finansowej. W tym przypadku potrzebujesz zaświadczeń potwierdzających wysokość oraz źródła swoich dochodów. Na przykład, będąc pracującym Januszem, musisz dostarczyć zaświadczenie od swojego pracodawcy. Musisz być jak najbardziej transparentny, niczym wycieczka do sauny w pełnym słońcu!

- Dokumenty tożsamości: dowód osobisty i opcjonalnie paszport.

- Zaświadczenia o dochodach potwierdzające wysokość i źródło dochodów.

- Umowy kredytowe dotyczące zobowiązań do skonsolidowania.

- Harmonogramy spłat, aby bank znał Twoje długoterminowe plany.

- Wyciągi bankowe wykazujące regularność płatności rat.

- W przypadku specjalnych okoliczności, takich jak rozwód, mogą być potrzebne dodatkowe zaświadczenia (np. wyrok sądowy).

- Weryfikacja zdolności kredytowej i aktualnych zobowiązań jest kluczowa dla powodzenia wniosku.

Gdy już zadbasz o swoją tożsamość, kolejnym krokiem w stronę spełnienia konsolidacyjnego marzenia będzie przygotowanie umów kredytowych i pożyczkowych, które planujesz skonsolidować. Bank musi dokładnie wiedzieć, ile pieniędzy musisz oddać. Dodatkowo, przydadzą się harmonogramy spłat, które pozwolą bankowi zapoznać się z Twoimi długoterminowymi planami. Pamiętaj, iż banki nie tolerują niespodzianek, a jakiekolwiek opóźnienia w spłacie obecnych zobowiązań mogą zablokować Ci drogę do pozytywnej decyzji w sprawie kredytu.

Jakie dokumenty mogą być potrzebne?

Oprócz podstawowych dokumentów, niektóre sytuacje mogą wymagać dodatkowych zaświadczeń. Na przykład, jeżeli masz na koncie rozwód, bank poprosi o wyrok sądu, ponieważ takie sytuacje należy wziąć pod uwagę. W niektórych przypadkach potrzebne mogą być też pełnomocnictwa, zwłaszcza jeśli inna osoba będzie reprezentować Cię w sprawach bankowych – to istotne, szczególnie gdy planujesz długi rejs po morzach spłat. Aha, nie zapomnij sprawdzić, czy Twój budżet wygląda dobrze, bo banki są czujne i nie przepuszczą żadnego potencjalnego ryzyka, tak jak w polskim rynku zniżek na sałatki.

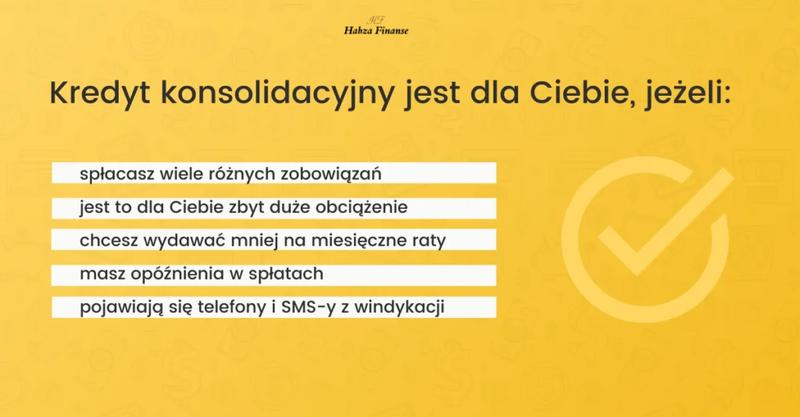

Kredyt konsolidacyjny stanowi idealne rozwiązanie, gdy Twoje finansowe życie przypomina zawirowania w tańcu disco. By jednak mieć szansę na tę możliwość, wszystko musi być na swoim miejscu: tożsamość, dochody, a przede wszystkim dokumenty. Pamiętaj – im lepiej przygotujesz się do składania wniosku, tym większe masz szanse na pozytywną decyzję banku. Kiedy bank uśmiechnie się do Ciebie, cała magia konsolidacji stanie się rzeczywistością! Dług skonsolidowany w jednym miejscu oraz niższe raty? Brzmi jak znakomity plan na nowy rok!

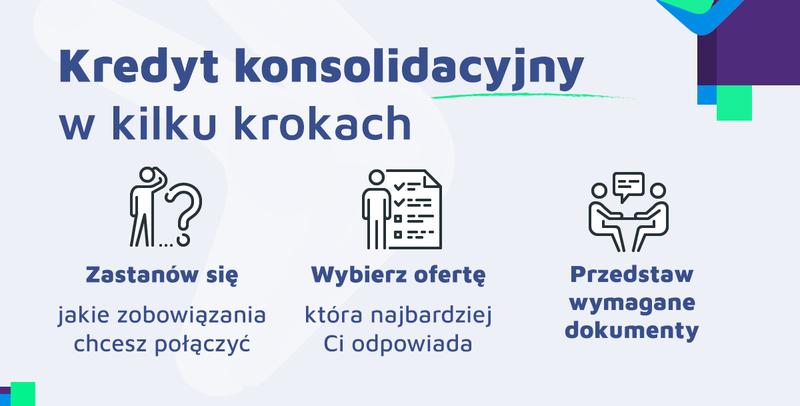

Jak przygotować się do procesu wnioskowania o kredyt konsolidacyjny?

Planujesz wziąć kredyt konsolidacyjny, ale zastanawiasz się, od czego zacząć? Spokojnie, nie jesteś w tym sam! Właściwie pierwszym krokiem, który musisz podjąć, jest uporządkowanie swoich finansów, które mogą wydawać się delikatnym chaosem. Usiądź w cichym miejscu, otwórz laptopa i sporządź listę wszystkich swoich zobowiązań, takich jak kredyty, pożyczki oraz limity na kartach kredytowych. Im dokładniej to zrobisz, tym łatwiej zmniejszysz te wszystkie długi do jednej, ładnie zapakowanej paczki. Tak, mowa o kredycie konsolidacyjnym – to jak ułożenie finansowego puzzla, gdzie każdy element doskonale do siebie pasuje!

Nie zapominaj także o swojej zdolności kredytowej, ponieważ ona wyznaczy, jaką paczkę otrzymasz. Banki sprawdzą, ile zarabiasz oraz jaka jest Twoja historia kredytowa. Dlatego warto, abyś dokładnie zweryfikował, czy nie ma tam jakichś „niespodzianek”, takich jak zaległe długi czy opóźnienia w spłacie. W końcu banki nie działają jak wróżki – potrzebują konkretów i rzetelnych danych, aby podjąć decyzję. Jeśli Twoja historia kredytowa nie wygląda najlepiej, daj sobie chwilę na poprawę sytuacji; lepiej poczekać, niż wpakować się w kłopoty.

Jakie dokumenty będą potrzebne do wniosku?

W procesie wnioskowania o kredyt konsolidacyjny potrzebujesz kilku dokumentów. Na pewno będziesz potrzebować dowodu osobistego (przyda się również paszport – dla urozmaicenia) oraz umów kredytowych wszystkich swoich dotychczasowych zobowiązań. Banki muszą wiedzieć, ile musisz spłacić, więc im więcej szczegółów im dostarczysz, tym lepiej. Pamiętaj również o zaświadczeniach potwierdzających Twoje dochody oraz o wyciągach bankowych, które pokazują, że regularnie płacisz raty – przecież nie chcesz, aby Twój wniosek wylądował w koszu! Dokładność to klucz, dlatego staraj się dostarczyć wszystko, co jest wymagane.

Oto lista dokumentów, które będą potrzebne do wniosku o kredyt konsolidacyjny:

- Dowód osobisty

- Paszport (opcjonalnie)

- Umowy kredytowe wszystkich zobowiązań

- Zaświadczenia potwierdzające dochody

- Wyciągi bankowe pokazujące regularność płatności

Na koniec – a to najważniejsze – pamiętaj, że kredyt konsolidacyjny to wciąż kredyt! Znalezienie idealnej oferty to dopiero pierwszy krok. Musisz być świadomy, że Twoja nowa, atrakcyjna rata stanie się codziennym towarzyszem. Dlatego zrób wszystko, co w Twojej mocy, aby dostosować swój budżet tak, by spłata tego jednego kredytu nie stała się dla Ciebie problemem. Czasami warto również rozważyć alternatywne rozwiązania, na przykład przeszukać szafę w poszukiwaniu nieużywanych skarbów, które można sprzedać, by poprawić swoją sytuację finansową. W końcu kto powiedział, że planowanie kredytu musi być nudne?

Najczęstsze błędy w dokumentacji przy kredytach konsolidacyjnych

Decydując się na kredyt konsolidacyjny, zyskujemy szansę na uporządkowanie naszych finansów. Jednak musimy pamiętać, że nie możemy spocząć na laurach. W dokumentacji kredytowej łatwo popełnić wiele błędów, które mogą nas słono kosztować, zarówno pod względem czasu, jak i pieniędzy. Na przykład, wiele osób zapomina dołączyć kluczowe dokumenty. Bank traktuje je jak złoty klucz do skarbca, więc dowód osobisty, zaświadczenia o dochodach oraz umowy kredytowe muszą być w komplecie. W przeciwnym razie, nasza aplikacja szybko trafi do odpowiedniego „koszyka” w banku, a ten zamknie się na oścież.

Brak przejrzystości w dokumentach

Co więcej, powszechnym błędem okazuje się niejasne przedstawienie sytuacji finansowej. Chodzi o to, aby bank dostrzegł wszystko wyraźnie, a nie grał w zgadywanki. Warto więc, abyśmy artykułowali swoje dochody i wydatki w sposób szczery i przejrzysty. Na przykład, informując o dodatkowych, niewielkich lub nieregularnych źródłach dochodu, nie dodamy bankowi otuchy, lecz raczej podniesiemy mu ciśnienie. Lepiej więc oświadczyć: “Mam jedną pracę i królika, który przynosi marchewki”, zamiast kusić się na słodkie kłamstewka o rzekomych zyskach z handlu zestawami do robienia biżuterii.

Nieaktualne wykazy i zapomniane długi

Innym istotnym błędem jest zapominanie o nieaktualnych wykazach kredytów. Pamiętajmy, że bank potrzebuje dokładnych informacji o naszych zobowiązaniach. Jeśli w dokumentach widnieje kredyt sprzed kilku lat, który już spłaciliśmy, sami wrzucamy sobie kamień do plecaka, dziwiąc się później, czemu ciężko się idzie. Dodatkowo, zadłużenia, zwłaszcza te zapomniane, mogą wywołać nieprzyjemne spojrzenia i niewygodne pytania. Z tego powodu warto dokładnie sprawdzić, co mamy w portfelu przed ubieganiem się o kredyt.

Nie dajmy się zaskoczyć ani bankom, ani własnym chaotycznym działaniom! Kredyt konsolidacyjny ma potencjał, by okazać się świetnym rozwiązaniem, ale tylko pod warunkiem, że dobrze przygotujemy się do całego procesu aplikacji. Upewnijmy się, że nasze dokumenty są kompletne, przejrzyste oraz aktualne. Dzięki temu finansowe wpadki staną się jedynie anegdotami do opowiadania na rodzinnych spotkaniach, a nie przeszkodą w realizacji naszych planów. W końcu kto by pomyślał, że chwila nieuwagi przy dokumentacji może nas tak drogo kosztować?

Zrozumienie roli raportu kredytowego w procesie konsolidacji długów

Raport kredytowy stanowi dokument, który działa jak Twoja finansowa wizytówka. W momencie, gdy myślisz o konsolidacji długów, odgrywa on kluczową rolę, niczym główny bohater w ulubionym filmie. To połączenie danych dotyczących Twoich zobowiązań, historii spłat oraz aktualnej zdolności kredytowej. Banki analizują te informacje, by określić, czy warto pochylić się nad Twoim wnioskiem o kredyt konsolidacyjny. Posiadanie czystej historii w Biurze Informacji Kredytowej to jeden z najważniejszych warunków – wyobraź sobie, że masz jedną jedyną szansę na plebiscycie popularności w szkole średniej!

Kiedy nadchodzi czas na konsolidację, warto przede wszystkim znać swoje mocne i słabe strony, a raport kredytowy z pewnością Ci w tym pomoże. Jeżeli Twoja historia przypomina bajkę, w której nie pojawiły się złe decyzje ani spóźnione płatności, to szansa na uzyskanie korzystnych warunków zdecydowanie wzrasta. W przeciwnym razie możesz natknąć się na utrudnienia w postaci krótszych rat lub wyższego oprocentowania. Pamiętaj, że banki lubią zagłębiać się w przeszłość swoich klientów, niczym detektywi badający wąskie uliczki Paryża!

Rola raportu kredytowego w procesie konsolidacji długów

Kredyt konsolidacyjny nie jest jedynie nowym zobowiązaniem – to sposób na zredukowanie ogólnego stresu związanego z płatnościami. Jednak zanim podejmiesz decyzję o tym, jak uporządkować swoje długi, bank z przyjemnością przyjrzy się Twoim niecnotom z przeszłości, które mogą uprościć zabawę. Właściwie przygotowany raport kredytowy sprawi, że bank zechce współpracować z Tobą, co z kolei otworzy drogę do lepszej oferty, czasami z niższym oprocentowaniem lub brakiem prowizji. Można to porównać do negocjowania rabatu na ulubione buty – czasem warto się postarać!

Na zakończenie, pamiętaj, że kredyt konsolidacyjny nie stanowi cudownej mikstury na wszystkie problemy finansowe. Wręcz przeciwnie, może stać się początkiem nowego kryzysu, jeśli życie finansowe pozostanie w nieładzie. Zrozumienie roli raportu kredytowego oraz jego znaczenia w procesie konsolidacji pomoże Ci nie tylko w spłacie długów, ale także w budowaniu lepszej przyszłości finansowej. W końcu każdy superbohater musi najpierw poznać swojego wroga, a w finansach Twoim największym przeciwnikiem może okazać się nieuważne podejście do płatności!

Poniżej przedstawiam kilka kluczowych elementów, które są oceniane w raporcie kredytowym:

- Historia spłat – regularność i terminowość płatności.

- Kwoty zadłużenia – łączne zobowiązania oraz ich procent do limitu kredytowego.

- Rodzaje kredytów – różnorodność zobowiązań, takich jak kredyty hipoteczne, gotówkowe czy karty kredytowe.

- Czas trwania historii kredytowej – jak długo korzystasz z kredytów.

| Element raportu kredytowego | Opis |

|---|---|

| Historia spłat | Regularność i terminowość płatności. |

| Kwoty zadłużenia | Łączne zobowiązania oraz ich procent do limitu kredytowego. |

| Rodzaje kredytów | Różnorodność zobowiązań, takich jak kredyty hipoteczne, gotówkowe czy karty kredytowe. |

| Czas trwania historii kredytowej | Jak długo korzystasz z kredytów. |

Ciekawostką jest, że w Polsce 1 osoba na 4 ma niekorzystny raport kredytowy i może mieć trudności z uzyskaniem kredytu konsolidacyjnego, dlatego warto regularnie sprawdzać swój raport, aby wiedzieć, co można poprawić przed złożeniem wniosku.

Źródła:

- https://www.totalmoney.pl/artykuly/jakie-dokumenty-sa-potrzebne-do-kredytu-konsolidacyjnego

- https://www.velobank.pl/klienci-indywidualni/kredyty/kredyt-konsolidacyjny.html

- https://www.santanderconsumer.pl/kredyty-gotowkowe/kredyt-konsolidacyjny

- https://www.credit-agricole.pl/klienci-indywidualni/kredyty/kredyt-konsolidacyjny

- https://www.bik.pl/poradnik-bik/jak-dziala-kredyt-konsolidacyjny

Pytania i odpowiedzi

Jakie dokumenty są niezbędne do złożenia wniosku o kredyt konsolidacyjny?

Do wniosku o kredyt konsolidacyjny będziesz potrzebować dowodu osobistego oraz umów kredytowych dotyczących wszystkich Twoich dotychczasowych zobowiązań. Dodatkowo, zaświadczenia potwierdzające dochody oraz wyciągi bankowe, które pokazują regularność płatności, będą również konieczne.

Co powinno zawierać zaświadczenie o dochodach?

Zaświadczenie o dochodach powinno zawierać informację o wysokości oraz źródle Twoich dochodów. Ważne jest, aby było ono wystawione przez pracodawcę lub inną instytucję, która może potwierdzić Twoje zarobki.

Dlaczego warto zadbać o przejrzystość dokumentów podczas ubiegania się o kredyt konsolidacyjny?

Przejrzystość dokumentów jest kluczowa, ponieważ banki muszą dokładnie zrozumieć Twoją sytuację finansową. Niejasne przedstawienie dochodów i wydatków może prowadzić do nieporozumień i negatywnej decyzji w sprawie kredytu.

Jakie konsekwencje mogą wyniknąć z dołączenia nieaktualnych wykazów kredytów?

Dołączenie nieaktualnych wykazów kredytów może spowodować, że bank oceni Twoje zobowiązania jako wyższe niż w rzeczywistości, co może wpłynąć na decyzję o przyznaniu kredytu. Możesz także wprowadzić w błąd osobę odpowiedzialną za analizę Twojej aplikacji, co skutkuje możliwym odrzuceniem wniosku.

Jaką rolę odgrywa raport kredytowy w procesie ubiegania się o kredyt konsolidacyjny?

Raport kredytowy jest kluczowym dokumentem, który banki analizują, aby ocenić Twoją zdolność kredytową. Jego zawartość, w tym historia spłat oraz poziom zadłużenia, wpływa na decyzję banku o przyznaniu korzystnych warunków kredytu konsolidacyjnego.