Ujęcie podatku dochodowego w księgach rachunkowych jednostek stanowi kluczowy aspekt, który dotyczy praktycznie każdego podatnika. Jako jednostka zobowiązana do prowadzenia ksiąg rachunkowych, uwzględniam w nich zarówno podatki, jak i zaliczki na podatek dochodowy. Skoro już poruszamy się w tym temacie, przeczytaj, jakie skutki przyniesie podatek od plastiku. Co miesiąc stawiam czoła nowym wyzwaniom związanym z ewidencjonowaniem podatku dochodowego od osób prawnych. Docierające do urzędów skarbowych zaliczki obliczamy na podstawie różnicy między podatkiem należnym a wcześniej wpłaconymi zaliczkami. W związku z tym konieczne staje się regularne aktualizowanie naszych zapisów księgowych.

- Podatek dochodowy jest kluczowym aspektem działalności księgowej każdej jednostki.

- Zaliczki na podatek dochodowy należy ewidencjonować na odpowiednich kontach księgowych, takich jak konto 87 i 22.

- Odroczony podatek dochodowy odnosi się do różnic przejściowych między wartością księgową a podatkową aktywów i pasywów.

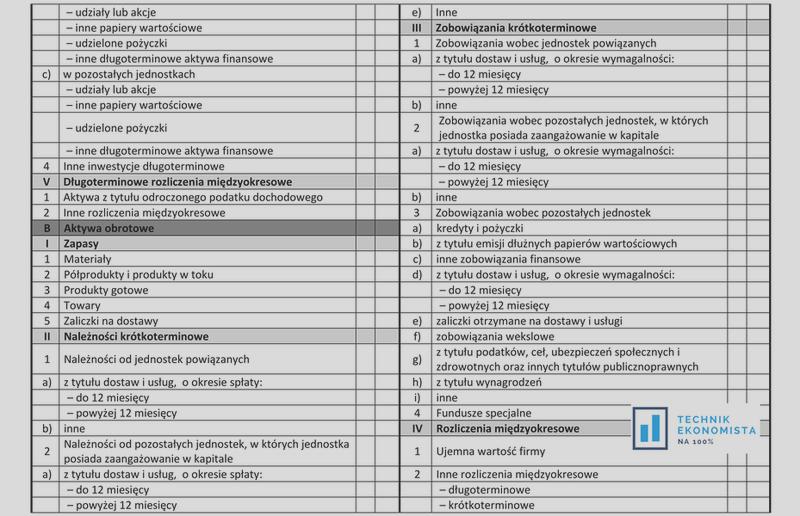

- Aktywa i rezerwy z tytułu odroczonego podatku dochodowego powinny być prezentowane oddzielnie w bilansie.

- Obowiązek ustalania tych pozycji zależy od rozmiaru jednostki i charakteru jej działalności.

- Różnice przejściowe wpływają na potrzebę tworzenia aktywów lub rezerw związanych z odroczonym podatkiem dochodowym.

- Prawidłowa ewidencja i systematyczne aktualizowanie danych są kluczowe dla efektywnego zarządzania podatkami i sporządzania sprawozdań finansowych.

Obliczanie zaliczek na podatek dochodowy wymaga staranności

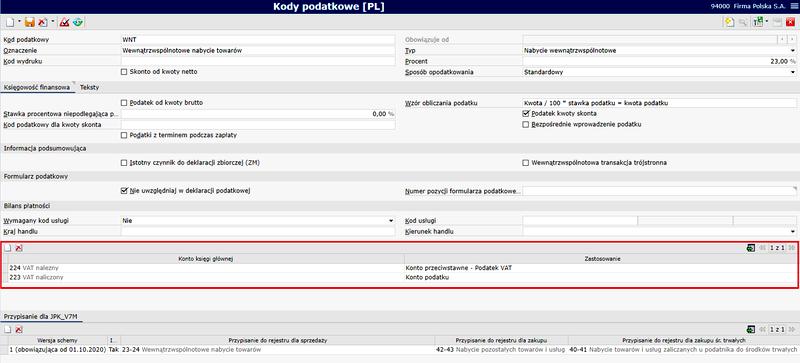

Jak powszechnie wiadomo, zaliczki na podatek dochodowy wpłacamy do 20. dnia każdego miesiąca. W trakcie ich ewidencjonowania korzystam z konta 87 „Podatek dochodowy od osób prawnych” oraz konta 22 „Rozrachunki publicznoprawne”. Kluczowe pozostaje księgowanie zaliczek w miesiącu, którego dotyczą, aby zapewnić prawidłowy przebieg operacji. Na koniec roku dokonuję podsumowania, porównując saldo konta 87 z danymi wynikającymi z rocznego zeznania podatkowego CIT-8. To porównanie może prowadzić do konieczności wprowadzenia korekt w naszych zapisach.

Odroczony podatek dochodowy to temat dla zaawansowanych

Nie powinno się pomijać istotności zagadnienia odroczonego podatku dochodowego, zwłaszcza w kontekście bilansowania różnic przejściowych między wartością księgową a podatkową aktywów oraz pasywów. Jako jednostka prowadząca działalność gospodarczą, muszę tworzyć aktywa oraz rezerwy z tytułu odroczonego podatku, co pozwala mi oddalić zobowiązania podatkowe. Taki sposób działania wpływa korzystnie na utrzymanie płynności finansowej. Zdarza się, że współpracuję z księgowym, aby wspólnie ustalić wysokość aktywów oraz rezerw, uwzględniając zasady wynikające z ustawy o rachunkowości.

Właściwe zarządzanie podatkami to klucz do sukcesu w prowadzeniu każdej działalności gospodarczej. Bez odpowiedniej wiedzy i praktyki łatwo można wpaść w finansowe tarapaty.

Ostatecznie zrozumienie ujęcia podatku dochodowego w księgach rachunkowych ma ogromne znaczenie dla każdej jednostki. Dzięki temu mogę kontrolować swoje zobowiązania oraz zachować spokój wobec kwestii finansowych. Przez skrupulatne ewidencjonowanie zaliczek oraz zarządzanie aktywami i rezerwami związanymi z odroczonym podatkiem dochodowym mogę lepiej przygotować się na ewentualne zmiany w przepisach podatkowych oraz inne niespodziewane okoliczności, które mogą wpłynąć na działalność mojej firmy.

Prezentacja odroczonego podatku dochodowego w bilansie

Prezentacja odroczonego podatku dochodowego w bilansie to zagadnienie, które wzbudza wiele pytań wśród osób zajmujących się księgowością. Odroczony podatek dochodowy dotyczy różnic przejściowych między wartością księgową a podatkową aktywów i pasywów. Jak dobrze wiadomo, każda jednostka powinna zdawać sobie sprawę z tego, że przyszłe skutki działalności finansowej odbijają się na zobowiązaniach podatkowych, które mogą ulegać zwiększeniu lub zmniejszeniu w późniejszych okresach rozliczeniowych. Odpowiednie ujęcie tych różnic ma kluczowe znaczenie dla prawidłowego sporządzania sprawozdań finansowych.

W przypadku bilansu aktywa z tytułu odroczonego podatku dochodowego powinny być wykazywane oddzielnie jako „Aktywa z tytułu odroczonego podatku dochodowego”, a rezerwy na ten podatek klasyfikowane jako „Rezerwa z tytułu odroczonego podatku dochodowego”. Przejrzysta prezentacja tych danych, z uwzględnieniem ich długoterminowego charakteru, ma istotne znaczenie. Wymóg ten wynika z przepisów ustawy o rachunkowości, które szczegółowo określają zasady dotyczące aktywów oraz rezerw podatkowych.

Aktywa i rezerwy z tytułu odroczonego podatku dochodowego w bilansie

Obowiązek ustalania aktywów oraz rezerw z tytułu odroczonego podatku dochodowego w dużej mierze zależy od rozmiaru jednostki oraz charakteru jej działalności. Zazwyczaj przedsiębiorstwa duże i średnie, które przekraczają określone limity dotyczące aktywów, przychodów oraz liczby zatrudnionych, są nimi objęte. Z kolei w przypadku mniejszych jednostek, jeśli decyduje się na odstąpienie od tych obowiązków, niezbędne jest, aby decyzja została zapisana w polityce rachunkowości danej jednostki.

Na zakończenie warto podkreślić, że zarówno aktywa, jak i rezerwy z tytułu odroczonego podatku dochodowego należy analizować w kontekście przyszłego rozliczenia.

Na zakończenie warto podkreślić, że zarówno aktywa, jak i rezerwy z tytułu odroczonego podatku dochodowego należy analizować w kontekście przyszłego rozliczenia. Przesunięcia między tymi pozycjami mogą wpływać na wynik finansowy jednostki, a błędne ujęcie tych wartości prowadzi do nieprawidłowości w sprawozdaniach finansowych.

Rzetelna ewidencja i systematyczne aktualizowanie danych to klucz do właściwego zarządzania podatkami w każdej jednostce.

W związku z tym rzetelna ewidencja oraz systematyczne aktualizowanie tych danych w każdym okresie rozliczeniowym mają ogromne znaczenie.

Poniżej przedstawiam kilka kluczowych informacji dotyczących odroczonego podatku dochodowego:

- Odroczony podatek dochodowy jest związany z różnicami pomiędzy wartością księgową a wartością podatkową aktywów i pasywów.

- Jest istotny dla prawidłowego sporządzania sprawozdań finansowych w jednostkach.

- Wymogi dotyczące aktywów i rezerw podatkowych są określone w ustawie o rachunkowości.

- Przedsiębiorstwa o większych aktywach i przychodach są zobowiązane do ustalania tych pozycji.

| Aspekt | Opis |

|---|---|

| Definicja | Odroczony podatek dochodowy dotyczy różnic przejściowych między wartością księgową a podatkową aktywów i pasywów. |

| Prezentacja w bilansie | Aktywa z tytułu odroczonego podatku dochodowego powinny być wykazywane jako „Aktywa z tytułu odroczonego podatku dochodowego”, a rezerwy jako „Rezerwa z tytułu odroczonego podatku dochodowego”. |

| Wymogi prawne | Prezentacja danych jest regulowana przez przepisy ustawy o rachunkowości. |

| Obowiązek ustalania | Zależy od rozmiaru jednostki oraz charakteru jej działalności; duże i średnie przedsiębiorstwa są nim objęte. |

| Znaczenie analizy | Aktywa i rezerwy należy analizować w kontekście przyszłego rozliczenia, przemieszczenia mogą wpływać na wynik finansowy. |

| Kluczowe informacje | Rzetelna ewidencja i systematyczne aktualizowanie danych są istotne dla właściwego zarządzania podatkami. |

Ciekawostką jest to, że różnice przejściowe prowadzące do powstania odroczonego podatku dochodowego mogą wpływać na decyzje inwestycyjne przedsiębiorstw, ponieważ mogą one zredukować lub zwiększyć efektywną stopę opodatkowania w przyszłości.

Wykazywanie zaliczek na podatek dochodowy w sprawozdaniach

W poniższej liście opisano kroki, które warto wykonać, aby prawidłowo wykazać zaliczki na podatek dochodowy w sprawozdaniach finansowych oraz jak je efektywnie ewidencjonować w księgach rachunkowych. Proces ten wymaga szczególnej uwagi, ponieważ zapewnienie zgodności z obowiązującymi przepisami, w tym ustawą o rachunkowości oraz ustawą o podatku dochodowym, jest kluczowe.

-

Ustalenie wysokości zaliczki na podatek dochodowy

Na początku oblicz wartość zaliczki na podatek dochodowy. Powinna ona odpowiadać różnicy pomiędzy podatkiem należnym od dochodu za dany rok a sumą zaliczek wpłaconych w poprzednich miesiącach. Ponadto pamiętaj, aby dokonywać zaliczek do 20. dnia każdego miesiąca za miesiąc poprzedni. -

Ujęcie zaliczek w księgach rachunkowych

W księgach rachunkowych należy ująć zaliczki na podatek dochodowy w miesiącu, którego dotyczą. Realizuj to poprzez zapis na koncie 87 „Podatek dochodowy od osób prawnych” w stronie Wn oraz na koncie 22 „Rozrachunki publicznoprawne” w stronie Ma. Upewnij się, że korzystasz z odpowiedniej analityki, aby skutecznie wyodrębnić rozrachunki z urzędem skarbowym. -

Zapłata zaliczki

Kiedy zaliczka trafia na konto urzędu skarbowego, dokonaj odpowiedniego zapisu księgowego. W ten sposób zwiększysz saldo konta 22 „Rozrachunki publicznoprawne” w stronie Wn oraz zmniejszysz saldo konta 13-0 „Rachunek bieżący” w stronie Ma. Pamiętaj, aby wykonać ten zapis w momencie faktycznej zapłaty. -

Weryfikacja salda na koncie 87 na koniec roku

W dniu bilansowym zweryfikuj saldo konta 87 „Podatek dochodowy od osób prawnych” z wartością podatku należnego, która wynika z rocznego zeznania podatkowego (CIT-8). W sytuacji, gdy zauważysz różnicę między zaliczkami a podatkiem należnym, wprowadź odpowiednie zapisy korygujące, aby zwiększyć lub zmniejszyć wartość konta 87 oraz konta 22. -

Prezentacja w sprawozdaniu finansowym

W bilansie zaliczki na podatek dochodowy powinny być wykazywane w aktywach lub pasywach. Nadpłaty należy umieścić w pozycji „Należności z tytułu podatków”, z kolei niedopłaty w „Zobowiązania z tytułu podatków”. Pamiętaj również, aby w rachunku zysków i strat wykazać całkowity podatek dochodowy za dany okres.

Znaczenie różnic przejściowych w kontekście podatku dochodowego

Tematem, który wzbudza moje zainteresowanie, jest znaczenie różnic przejściowych w kontekście podatku dochodowego. Różnice te występują w sytuacjach, gdy wartość bilansowa składników aktywów oraz pasywów nie pokrywa się z ich wartością podatkową. W praktyce sprawia to, że podatnicy muszą tworzyć rezerwy lub ustalać aktywa z tytułu odroczonego podatku dochodowego. Takie działania okazują się kluczowe dla właściwego przedstawienia wyników finansowych jednostek. Dla mnie, jako osoby zajmującej się rozliczeniami podatkowymi, zrozumienie tych różnic stanowi fundament każdej analizy finansowej.

Różnice przejściowe, które analizujemy w kontekście rachunkowości, pojawiają się w wyniku odmiennych momentów ujmowania przychodów i kosztów w sprawozdaniach finansowych oraz w przepisach podatkowych. To właśnie te różnice wpływają na decyzję, czy dana jednostka powinna wykazać aktywа, czy też rezerwy dotyczące odroczonego podatku dochodowego. Aktywa z tytułu odroczonego podatku dochodowego powstają, gdy wartość bilansowa jest niższa od wartości podatkowej aktywów, co umożliwia przyszłe odliczenia. Natomiast rezerwy mają miejsce, gdy wartość bilansowa przewyższa wartość podatkową, co wiąże się z obowiązkiem zapłaty podatku w przyszłości.

Różnice przejściowe mają kluczowe znaczenie dla ewidencji w księgach rachunkowych

Gdy jednostka ustala aktywa i rezerwy z tytułu odroczonego podatku dochodowego, staje się istotne ich odpowiednie ujawnienie w bilansie oraz rachunku zysków i strat. W bilansie aktywa oraz rezerwy prezentowane są oddzielnie, co pozwala na obiektywną ocenę sytuacji finansowej jednostki. W rachunku zysków i strat konieczne jest rozróżnienie części bieżącej i odroczonej podatku dochodowego, co wpływa na wynik finansowy. Właściwe przedstawienie tych informacji ma ogromne znaczenie podczas rozliczania się z fiskusem oraz przy analizie danych z poprzednich lat podatkowych.

Praca z różnicami przejściowymi oraz zarządzanie odroczonym podatkiem dochodowym to z pewnością wyzwanie, które wymaga skrupulatności, a także znajomości aktualnych przepisów prawa. Niemniej jednak, jako księgowy, dostrzegam w tym także szansę na zoptymalizowanie obciążeń podatkowych firmy. To obszar, w którym prawidłowe podejście do różnic przejściowych może przynieść wymierne korzyści finansowe, czyniąc tę kwestię jeszcze bardziej intrygującą i wartą dokładniejszego zgłębiania.

Ciekawostką jest, że różnice przejściowe mogą wpłynąć na decyzje inwestycyjne – inwestorzy często analizują aktywa z tytułu odroczonego podatku dochodowego jako pozytywny sygnał, sugerujący przyszłe możliwości redukcji obciążeń podatkowych.

Źródła:

- http://www.vademecumksiegowego.pl/artykul_narzedziowa,945,0,15496,ujecie-w-ksiegach-rachunkowych-podatku-dochodowego.html

- http://www.vademecumksiegowego.pl/artykul_narzedziowa,1324,0,22351,prezentacja-odroczonego-podatku-dochodowego-w-sprawozdaniu.html

- https://poradnikprzedsiebiorcy.pl/-odroczony-podatek-dochodowy

- https://edgp.gazetaprawna.pl/podatki/ksiegowosc/porady-prawne/10354516,jak-w-sprawozdaniu-finansowym-ujac-zaliczke-na-podatek-dochodowy.html

- https://gazetapodatkowa.gofin.pl/artykul/8/rachunkowosc-dla-kazdego/221230/jak-wykazac-w-bilansie-kwote-nadplaconego-podatku-dochodowego

- http://www.vademecumksiegowego.pl/artykul_narzedziowa,723,0,10802,rozrachunki-publicznoprawne-w-bilansie.html

- https://poradnikprzedsiebiorcy.pl/-podatek-dochodowy-od-osob-prawnych-w-ksiegach-rachunkowych

- https://kursy-rachunkowosci.pl/blog/podatek-odroczony-wprowadzenie/

- https://przepisy.gofin.pl/przepisyno,1431,48114,16,181,20100728,2,1.html

- https://www.gofin.pl/podatki/podatek-dochodowy/38747/ostatnia-zaliczka-na-podatek-dochodowy-za-2017-r-wplacana-w-2018-r